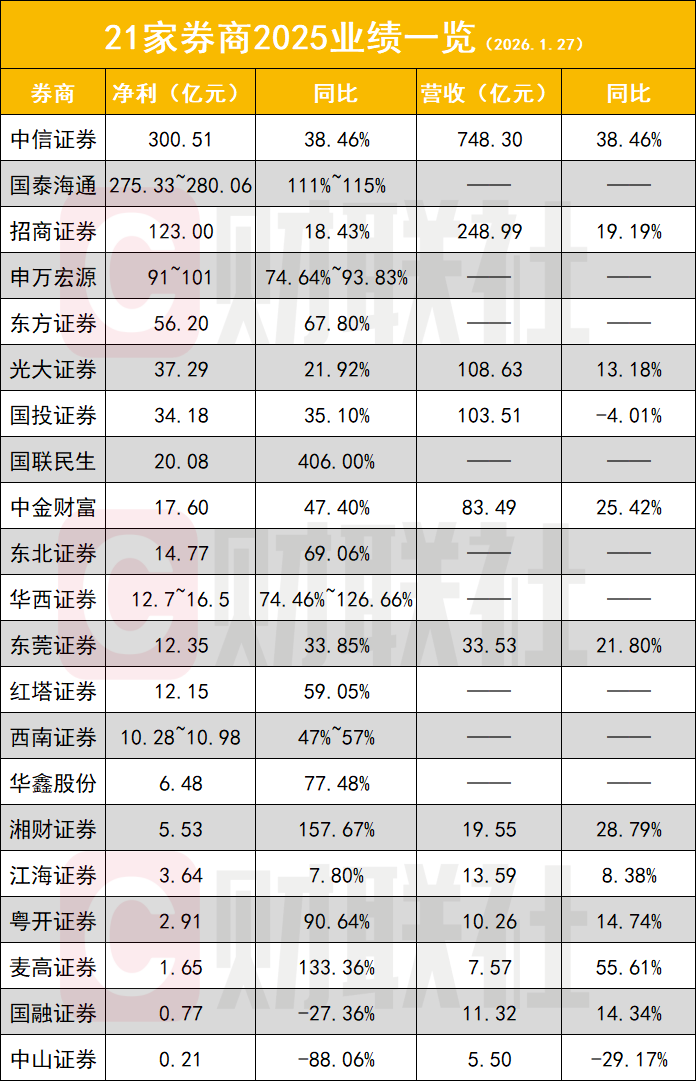

完结1月27日,已有21家券商裸露2025年纪迹预报或快报,净利估计约1048.24亿元,同比增58.14%。事迹增长成为行业主旋律,逾九成券商净利润实现正增长,其中5家增速翻倍,7家增幅在五成至一倍之间。

2家2万亿券商掰手腕,已初见分晓。国泰海通2025年归母净利润达275.33亿元至280.06亿元,同比增速高达111%至115%。大块头高增长率的一个伏击原因在于,同比客岁的事迹中不包含海通。关于这份得益单,国泰海通称,公司完成整合后,已初步实现“1+1>2”的协同效应。中信证券2025年300.51亿净利润约比国泰海通特出7.3%~8.9%。

国泰海通:初步实现“1+1>2”效力

跟着整合责任加快落地,统一后的首个完好意思财年纪迹出炉,国泰海通向行业龙头地位发起冲击。

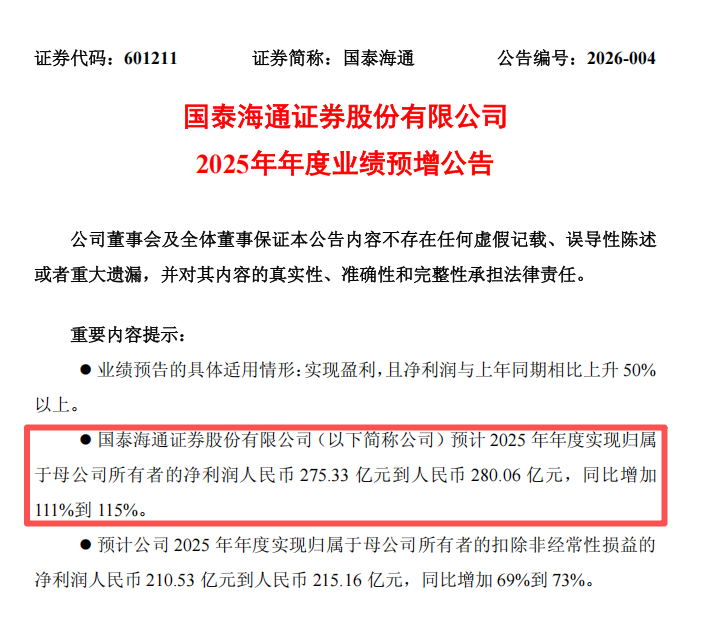

1月27日,国泰海通公告称,揣测2025年包摄上市公司股东的净利润为275.33亿元至280.06亿元,同比增多111%至115%。

以事迹上限诡计,国泰海通275.33亿元至280.06亿元净利润限制,与中信证券300.51亿元的归母净利润仅收支8.9%~7.3%。

有分析东谈主士指出,现时国泰海通在净资产、两融限制、客户数、股基交游量等经营上均位列行业第一,率先于中信证券;而中信证券则在投行、资管、投资、外洋业务、滋生品等板块保执上风。

资产限制方面,两家头部券商均已冲突2万亿大关,完结2025年三季度末,中信证券总资产2.03万亿元,国泰海通总资产2.009万亿元;股东权柄方面,国泰海通以3389.17亿元略胜中信证券的3207.92亿元。

投行业务的比拼中,二者呈现出“限制与数目互补”的特征。2025年中信证券IPO保荐承销金额达246.54亿元,高于国泰海通的195.35亿元;但在保荐上市门户上,国泰海通以19家率先中信证券的17家。

据国泰海通官方微信公号先容,2025年是国泰海通完成统一重组交游、容身新起初迈向新征途的开局之年。公司全年行状36家科创类企业股权融资435亿元,新增投资硬科技限制62亿元,累计构建近700亿元科创主题基金矩阵;行状零卖客户近4000万户、APP平均月活数超1500万户,均位居行业第一;旗下富国基金、海富通基金估计待业金业务处理限制超8000亿元。

国泰海通示意,求教期内,公司全面擢升缠绵处理水平,稳中求进、主动行为,正经高效完成统一交游,有序推动整合交融,充分清晰统一后的品牌上风、限制效应和互补效应,优化升级零卖、机构、企业三大客户行状体系,以擢升概括才智实现客户缠绵“增量扩面、提质增效”,资产限制及缠绵事迹创历史新高,资产处理、机构与交游等业务收入同比显赫增长,初步实现“1+1>2”的效力。

行业事迹普涨成常态,头部与中小券商各展矛头

现在已裸露事迹的21家券商中,19家实现净利润同比正增长,增长占比达90.48%,行业举座迎来事迹高增期。其中5家券商净利润增速翻倍,区分为国联民生(406%)、湘财证券(157.67%)、麦高证券(133.36%)、国泰海通(111%至115%)、华西证券(74.46%至126.66%)。

7家券商净利润增幅在五成至一倍区间,具体为申万宏源(74.64%~93.83%)、东方证券(67.8%)、东北证券(69.06%)、红塔证券(59.05%)、西南证券(47%~57%)、华鑫股份(77.48%)、粤开证券(90.64%)。

头部券商中,中信证券通常保执妥当增长,2025年归母净利润同比增长38.46%;中金公司旗下承载资产业务的中金资产进展亮眼,净利润同比增幅达47.4%。中小券商则展现出极强的事迹弹性,湘财证券、麦高证券净利润同比增速区分达157.67%、133.36%,成为行业事迹增长的亮点。

关于事迹高增的原因,券商行业无数觉得,2025年景本市集执续向好,经纪、投资业务显赫高增,成为事迹增长的中枢驱能源;头部券商则寥落受益于投行业务的复苏,事迹增长更具复古。

申万宏源示意,2025年,公司在投资交游、资产处理、投资银行等中枢规模展现出细致的发展韧性,各项业务收入同比实现较快增长。

东方证券称,公司资产及资产处理、投行及另类投资、机构及销售交游、外西化等业务收入同比增长。

红塔证券指出,2025年度,公司长远推动互异化、性情化建设,进一步擢升资产建设的科学性和灵验性,执续推动自营投资业务的非主张化转型,资产欠债结构和本体不时优化、资产质料连续擢升,重成本业务收入举座同比增长。公司投资银行、资产处理等轻成本业务昭彰增长,从而实现公司事迹同比大幅增多。

卖方:无需担忧增长断层

关于证券行业2025年的事迹进展及2026年的发展出路,卖方询查均执乐不雅作风。

金兰之交证券金融首席分析师许旖珊发表研报称,揣测券商板块(43家上市券商小计)2025年主营收入同比增34%,归母净利润同比增49%。分业务看,揣测2025年经纪、投资业务为券贸易绩增长主要运行,2025年经纪、投行、资管、净利息、净投资收入区分同比增45%、14%、3%、41%、35%。

国泰海通非银首席分析师刘欣琦觉得,交投活跃推动市集成交额及两融余额高增,运行零卖业务高增,重复自营业务缔造,是券贸易绩增长的主要复古。

中信建投非银及金融科技首席分析师赵然在研报中指出,2026年战术利好运行事迹执续增长,板块有望从头订价。现时“行状新质出产力+中始终资金入市+券商外西化机遇”三大中枢利好逻辑尚未被市集充分订价,其运行的投行、资管、外洋业务等新动能,有望在2026年后冉冉终了至行业基本面,为中始终事迹弹性与韧性提供坚实复古,无需担忧增长断层。

长江证券在对2026 年瞻望中提到,跟着市集交投及权柄自营基数走高,传统经纪及自营收入弹性收缩配景下,投行承销收入及跟投收益有望成为券贸易绩的伏击边缘增量。

合肥股票配资门户信息平台-配资行情与导航提示:本文来自互联网,不代表本网站观点。